2024-06-08 00:00 点击次数:206

◎智谷趋势(ID:zgtrend) | 巫珩

最近,浙赣粤大运河中浙赣运河段的前期相关研究,顺利通过评审,总投资3000多亿、世界最长的运河距离落地又近了一步。

图片来源:地图帝

不得不说,阿卡林省份江西盼这一天久矣。

一直以来,江西被认为是最没有存在感的省份,“环江西自贸区”“环江西高铁圈”“环江西双一流高校圈”等等标签挥之不去。

不过,江西并非注定终身如此。

全球贸易时代,沿海城市凭借港口吃尽红利。基建狂飙时代,每个城市都拼命想跻身高铁网。如今,当我们的目光由外至内,被冷落已久的内河航运正在悄然复苏,人工大运河正在成为下一个红利。

正在建设中的平陆运河,是建国以来首条通江达海的大运河,将让广西成为真正的沿海省份。规划建设的湘桂运河则是湖南向南出海的大通道,堪称现代版的超级“灵渠”。

图片来源:湖南红网

同样能够连接长江和珠江的,还有浙赣粤大运河,总长度约2000公里,可通航千吨级船舶,60%的河段在江西。它堪称世纪工程,“含金量”也最高。

因为从地理位置上看,浙赣粤大运河两头连接的是中国当前最顶流的城市群——长三角和粤港澳,而且它还能北上连接京杭大运河,通达京津冀。也就是说,一旦浙赣粤大运河贯通,京津冀、长三角、珠三角,这三个中国版图上缺一不可的城市群就能从此水路相通。

内河航运,一度让德国崛起成为工业大国,而作为浙赣粤大运河核心枢纽的江西是否也将逆天改命?

划时代的一幕正在徐徐展开,内河航运时代已经到来。

2020年,《内河航运发展纲要》颁布,明确到2035年,我国内河千吨级航道要达到2.5万公里,内河货物周转量占全社会的比重达到9%。

目前是什么进度?

2022年年末,我国内河航道通航里程为12.8万公里,其中三级及以上航道(即千吨级航道)的通航里程1.47万公里,距离目标还差1万公里。

你可能会疑惑,中国现在的公路、铁路、航空不是都很发达了吗,被打入“冷宫”已久的内河航运为何突然大爆发?

原因是水运网络太重要了。

在人们以往的认知中,有港口的沿海地区,往往因为跻身全球贸易网络,经济上更为发达,而内陆地区则相对落后。

然而,德国却完全颠覆了这种认知,沿江的内陆城市发展远超沿海城市。

德国GDP前大十的城市中,只有汉堡、汉诺威、不来梅三个北部沿海城市,其他七个全是地处南部内陆山区的城市。其中,排名第一的柏林离海200公里,排名第三的慕尼黑离海有700公里。

德国内陆崛起的关键之一,在于发达的内河航运。

每年德国内河年货运总量足足有2亿吨之多,占货运总量的四分之一,而内河航运中80%的运输量都集中在莱茵河上。2018年因热浪席卷,莱茵河水位大幅下降,冲击了货物运输,德国GDP直接减少了0.2%。

这条欧洲最重要、最繁忙的内陆水道,发源于瑞士阿尔卑斯山脉、流经瑞士、法国、德国等发达国家,最终注入世界第一大港荷兰鹿特丹。

莱茵河全长只有1232公里,只有长江的六分之一,比松花江还短,但它的航道全线能让1350吨的船畅通无阻,年均货运量达到3亿吨,排名世界第五。

1350吨是什么概念?

放在东方大国的长江, 5万吨级的海轮可以直达南京,万吨级船舶可以直达武汉,3000级的可以直达重庆,2000吨级的可以直达宜宾。可见,千吨级的通航能力其实也蕴含着巨大的能量。

当然,航运级别是一方面,水运网络是否密集也很关键。莱茵河上开挖了很多人工运河,与多瑙河等河流沟通,使得欧洲的西部地区形成了四通八达的内河水运网。每年有将近20万艘船来来往往,平均每天就有550艘穿梭在莱茵河面上。

反观中国,内河航运可谓落后。

一是内河水运的运力还没有发挥出来。在欧洲、美国,大宗散货的内河水运量占总货运量的比重为25%到30%,集装箱占比为10%到30%。而中国大宗散货的内河水运量占比,却只有10%到20%,集装箱占比甚至不足10%。

由于内河航道淤积、桥梁净空限制、内河港口码头基础设施差、没有铁路连通等客观因素,中国的内河集装箱航运困难重重。所以,我们内河航运的货物还是以大宗商品为主,其中80%还是砂石,零部件等大宗散货多选择走公路,这在无形中增加了全社会的物流费用。

二是高等级航道比例小。中国的内河航道体量为128000公里,远超美国41000公里、德国6500公里。航道体量很大,但是中国千吨级航道占内河航道通航里程的比重,却仅仅只有11.6%,远不及美国的61%和德国的68%。

根据测算,1条美国航道相当于17条中国航道、1条德国航道的货运强度相当于11.7条中国航道。航道货运强度远远不够。

图片来源:论文

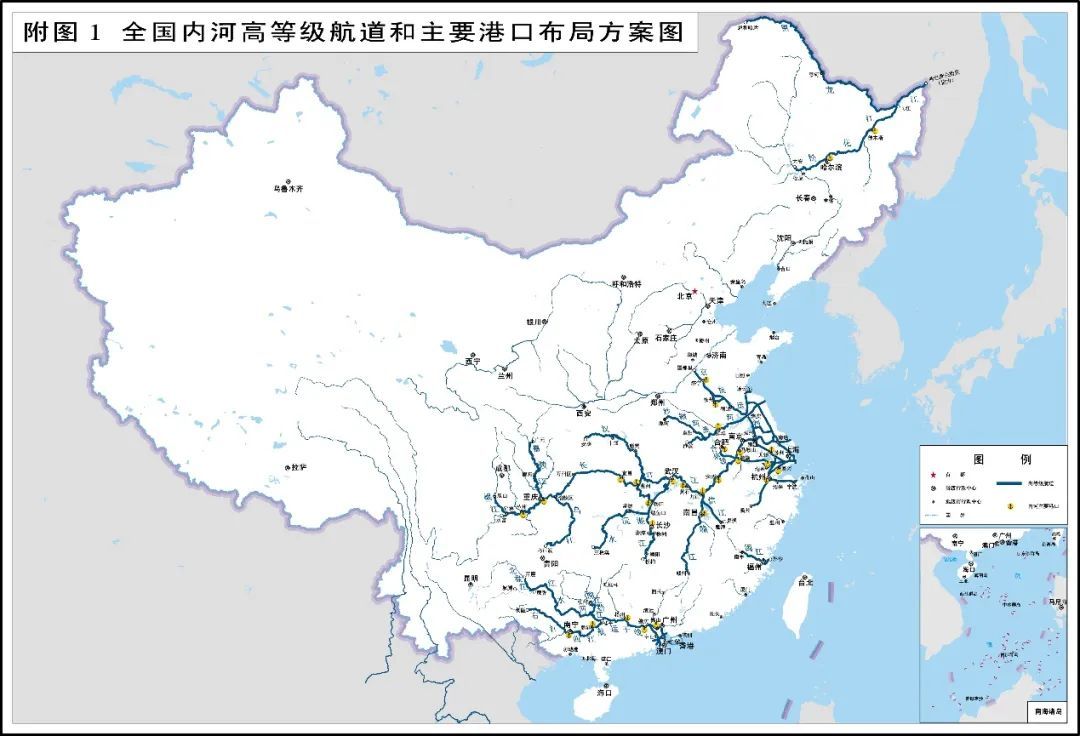

图片来源:《全国内河航道与港口布局规划》

三是内河航道网络不密集。相比德国密集的内河航道网,你再看看中国高等级的内河航道网,除了江苏可以称得上相对密集,其他航道非常稀疏。

就拿中国水路货运量最大的两条内河来说,长江水路货运量为61.7亿吨、珠江水路货运量为13.9亿吨,但它们之间,至今却连一条可以直接相连的水道都没有。

如果内河渡轮想要在两个水系之间运输产品,得先将货物运输到长江口或者珠江口,再转至海运货轮后才能送达目的地,非常的麻烦。

因为内河和大海的航行条件不同,对于船舶抵御风浪的能力、吃水深度、线性结构设计、机械设备的角度、救生、通信、导航和航行设备等的要求也不同,所以内河船舶无法直接入海。

这就导致货物需要先从内河船舶上搬下来,再搬到海运货轮上去,一上一下不仅成本高,效率又低。

图片来源:知乎@半山园主人

可以说,中国的内河航道还有巨大的发挥空间。特别是在现在外需低迷,转向内循环的背景下,内河航道建设变得尤为迫切。不管是已经动工的平陆运河,还是列入规划的浙赣粤大运河和湘桂运河,都是中国迈向内河航运时代的重要支点。

而这其中,浙赣粤大运河又是最关键的一步棋。莱茵河有80%的河道在德国境内,而浙赣粤大运河有接近60%贯穿江西境内。浙赣粤大运河之于江西,就如莱茵河之于德国。

对于江西而言,它能否效仿德国模式,凭借内河航运的时代契机重新崛起,打造新的“内陆奇迹”呢?

浙赣粤大运河对于江西崛起,为什么这么重要?

古代的江西,那可曾是百舸争流的“水上高速公路”大省啊。京杭大运河——长江——鄱阳湖——赣江——珠江,在当年可是中国最重要的黄金通道,而地处商路要津的江西,也成了全国商贸最活跃的内陆省份之一。这也是江西有史以来最辉煌的时刻了。

来源:地道风物微信公众号

然而,鸦片战争以后,中国政治、经济经历了千年大局变,江西的命运从此改写。先是五口通商、沿海开放,拥有港口的城市率先抢占了先机。二是在铁路兴建潮中,京广铁路彻底绕开江西。自此,江西长期远离南北货物大动脉线路,沦为中国陆运和水运的双重盲区,商贸地位一落千丈。

不过,可能连江西也没想到,时隔近200年,竟然能迎来内循环经济的爆发。这个一直被调侃没有存在感的省份,居然将变为中国内河航运时代的枢纽。这一切的关键,就是浙赣粤大运河。

要知道,古代穿越江西的南北大动脉实际上并不能全程走水路,岭南的货物想要北上,南岭就是最大的阻碍之一,当时货物到了广东大庾岭梅关脚下,必须一件件从船上卸下来,再一件件装到马背上,翻过这座山之后,才能在赣江换船北上长江、京杭大运河。

图片来源:地图帝

要想解决这个问题,就必须打通这个关口。

首先,在赣粤段,江西和广东交界将开挖一条运河,让赣江水能够连通广东南雄北江的浈水,之后就可以南下到珠江,解决翻越梅关的难题。

其次,在浙赣段,浙江和江西虽然山相连、路相通,但水却一直无法实现对流。你知道浙江钱塘江上游的常江和江西鄱阳湖水系的信江有多近吗?直线距离仅仅只有30公里,却一直未能接通。因此浙赣段要做的,就是在两省的交界处开凿一条运河,让钱塘江和鄱阳湖“牵手”,那么赣江的货物就能通过浙江北上长江。

如此一来,浙赣粤运河将得以真正打通内河航运的任督二脉,北牵长江、京杭大运河、南连珠江。最重要的是,京津冀、长三角和珠三角这三个在全国经济总量占据40%的顶级城市群,从此可以水路相连。

而位居这条新黄金水道核心腹地的,正是江西省。

目前,江西的水路货运并不发达。

2022年,江西的总货物周转量是5119.8亿吨每公里,而水运货物周转量却仅仅只有414.2亿吨每公里,占比8%,远低于全国54%的水平。相比之下,环江西的省份中,广东水运占比最高,达到88%,福建为87%、浙江为78%、江苏66%、安徽60%,均高于全国水平。就连货物周转量比江西少的湖南,其水运占比都比江西高7%。

但是,随着浙赣粤大运河落地,这一切都会发生惊人的逆转。

首先,对于江西而言,有了浙赣粤大运河之后,水路可以最大程度地运用起来。原本进出的货物要通过公路、铁路运输到省外或者出海,成本比较高,但现在都可以通过水路北上或者南下,大大降低货运成本。

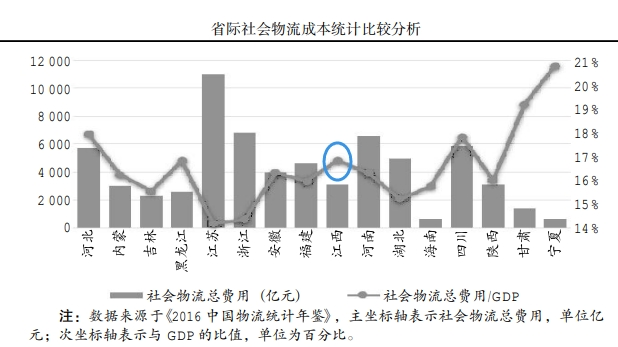

根据《2016年中国物流统计年鉴》,彼时江西的物流总费用占GDP的比重大概为16.4%,远高于江苏和浙江的14.2%。

根据测算,水运成本是铁路运输成本的1/2,公路运输成本的1/5,航空运输成本的1/20。水运落后的结果就是江西的物流成本比很多省份都更高。

其次,江西能够借助浙赣粤大运河,承接珠三角和长三角的产业转移。长三角和珠三角可以说聚集了当前中国最先进的产业,随着土地和劳动力价格的提升,未来必定会进行产业链转移。

如果内河水运畅通无阻,那么广州的汽车产业或许就会选择到赣州运河沿岸设立生产基地,杭州的饮料厂可能会搬到上饶运河沿岸……

江西自身的产业也将大大受益。要知道,现在江西的VR产业规模全国第一、LED芯片产能全国第一、手机闪光灯出货量全球第一,有色金属产业全国第一,目前已经是中部地区最大的电子信息产业重镇。

而且,上饶有全球最大的光伏基地、全国最大的光学镜头基地,宜春有全球最大的碳酸锂生产基地,新余有全球最大的乘用车锂电池正极原料生产基地,鹰潭有全球最大的铜加工基地,抚州有全国最大的天然轴生产基地。

不过,虽然近年来江西工业增速很快,发力新能源汽车和电子信息等新兴产业,但放在全国,其工业增加值仅仅位列14位,远低于湖北、湖南、安徽等周边省份。一旦它能够连接长江、珠江,且持续优化自身营商环境看齐包邮区,前途将不可限量。

最后,浙赣粤大运河能够大大提升江西的经济集聚能力。用“散装”来形容目前的江西,一点都不为过,各个城市都想挤入其他省份的都市圈。

上饶为了融入长三角连续出了好几条规划,甚至不惜作为“编外人员”参加长三角经济协调会;萍乡更是向西直接加入长株潭都市圈,赣州更是因为与粤港澳大湾区联系密切被称为深圳“北五环”……看到一众兄弟四散而去,南昌颇为尴尬,毕竟它作为省会的首度位才位列全国十九名,连兰州、昆明、贵阳都不如,又何谈凝聚力。

但如果浙赣粤大运河畅通之后,届时江西的鄱阳湖成为来往长江和珠江的必经之站,有机会成为中转的核心枢纽,甚至是国家级的运输集散中心,重要性堪比莱茵河经济带的枢纽港杜伊斯堡。

要知道,这可是地处德国鲁尔工业区的欧洲最大内河港,由21个港池和集装箱码头组成,港口装备机械化、自动化、信息化程度高,标准集装箱的处理量可以达到400万个,每周有400辆列车通往100多个欧亚地区,每周还有70辆列车往返于中德之间。

而且更重要的是,得益于杜伊斯堡这个内河港的发展,莱茵河畔聚集起了金融、物流、钢铁、化工、机械和轻工等产业,也带动了鲁尔工业区以及法兰克福、科隆、波恩和杜伊斯堡等城市的发展。

那么鄱阳湖如果成为枢纽港,当年江西省社会科学院经济研究所所长麻智辉提出的“环鄱阳湖城市群”是否有可能落地,扭转“散装”江西的尴尬局面呢?

江西要想效仿德国模式成功打造“内陆奇迹”,就要紧紧抓住浙赣粤大运河这个绝佳的机遇。

天时,地利都有了,接下去就是产业资源。

借助发达的内河航运,德国打造起了独特的化工产业优势,逐步成为工业强国。

全球五分之一的化工产品都在莱茵河沿岸生产,大部分原料都要通过莱茵河进行运输。可以说,莱茵河一塞船,全球化工产业都要打喷嚏。

德国化学品制造商科思创,其30%的成品通过莱茵河运输,并依靠莱茵河接收其大部分原料。另一家化工巨头巴斯夫,其路德维希港工厂40%的原材料也是通过莱茵河运输的。钢铁大厂蒂森克虏伯的煤炭也是通过莱茵河进行运输。

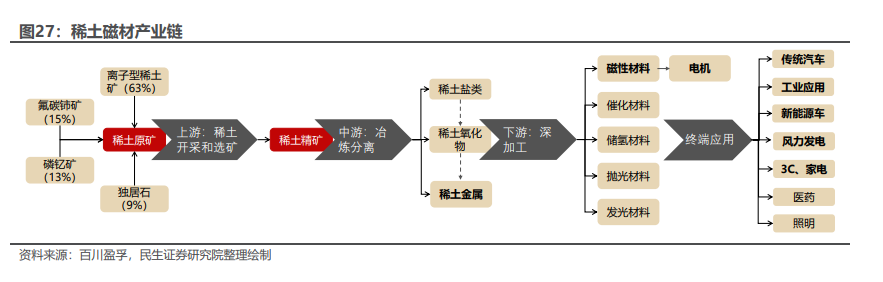

而江西也有不可替代的重要产业——战略资源稀土,其重要性足以媲美石油。

2021年,中国稀土集团落户赣州,成为江西第一家央企总部,这也再次证明江西在全国稀土版图上的战略地位。

“全球稀土看中国”——中国是世界最主要的稀土供应国。根据美国地质调查局(USGS)数据,全球稀土总储量约为1.4亿吨,中国稀土储量为4400万吨,占全球储量的39%,位列第一。根据中泰证券的研究,未来3年,海外稀土难有新增供给,增量的关键还得看中国。

“中国稀土看赣州”——江西在全国独占鳌头靠的并非是产量,而是战略地位。要说产量最多的当数内蒙古的白云鄂博,但那里只产出轻稀土,而江西则拥有价值更高的中重稀土为主,资源储量占全国同类型稀土保有储量的60%以上。

中重稀土为什么关键?因为这是中国独有的矿产资源,被称为“超级工业味精”,是智能设备、电动汽车、国防工业等高精尖领域不可替代的元素。

如果没有中重稀土,我们将无法使用电子屏幕、电脑硬盘、手机、新能源电池、无人机、医疗成像设备、光纤电缆等。如果没有中重稀土,航天发射、卫星、全球炼油系统等都将停滞。可以说,世界每出现四个新技术,其中必有一个与(中重)稀土相关。

你知道新能源汽车电池制造最重要的原材料是什么吗?答案是稀土永磁材料。而中国恰好是全球最大生产国。

当前,美国所需的稀土永磁材料几乎全部来自于海外,日本的永磁产业规模虽然仅次于中国,但基本处于维持的状态,而欧盟也仅有少数几家企业具备生产永磁材料的能力。

稀土永磁材料虽然只占全球稀土消费量的35%,但却占据了足足91%的消费价值,是稀土消费价值最高的领域。

在稀土永磁材料生产链条中,中重稀土至关重要。根据稀土磁材产业链,稀土永磁材料的原材料来自于稀土金属,而它正是由稀土原矿分离制成的,其中中重稀土占据的比例高达72%(离子型稀土63%,独居石9%),轻稀土只占据28%。

而江西培育的本土企业金力永磁,已经成为永磁材料的龙头行业。2021年企业产能占比5.5%,位列全国第二。目前已经成为特斯拉、比亚迪、联合汽车电子等新能源汽车驱动电机的磁钢供应商,以及大众集团 MEB 纯电动平台项目、美国通用汽车公司 BEV3 全球电动车平台、老牌电机制造商日本电产车载事业部的稀土永磁材料供应商。

如果说莱茵河对于德国发展化工产业至关重要,那么浙赣粤大运河对于江西壮大稀土产业也很有帮助。

首先,浙赣粤运河的开通,能够大大降低江西大宗货物的运输成本,这其中就包括重要的稀土。

有人测算过一笔账:在大宗货物运能方面,水运的载货量大,一条千吨级船舶相当于40辆货车运量,一条I级航道设计通过能力相当于5条2000万吨I级铁路,但成本最低,内河航运的运价仅为铁路的1/3、公路的1/7。

这就意味着,将来不管是在珠三角的广深,还是长三角的沪苏杭,又或者中西部的重庆等,都能够通过水运这种载货量大但低成本的方式,直接获得江西稀土。这对于提升中国智能制造的竞争力,无疑是极大的利好。

其次,浙赣粤运河开通,叠加“稀土王国”的优势,能够带动江西在新能源汽车产业、航空装备、电子信息、机电装备、3C、家电、医药、照明等高端制造业的产业聚集。因为,这些稀土产业下游的厂商,如果在江西设厂能就近获得它们生产制造所需要的稀土材料,节省运输和制造成本,获得更大的生产优势。而且还能够有更多的经费用于设计研发、提升生产效率等。

人随货走,城因水兴。对于江西来说,拥有战略资源,外加浙赣粤大运河的水运优势,打造“内陆奇迹”将如虎添翼。

中国错过了麦哲伦的大航海时代,正在重新塑造一个全新的内河大航运时代。

国内大循环战略横空出世,中国的经济增长模式进入一个新拐点,那就是从出口导向型向提高生产率和个人消费增长驱动的经济模式转变,在这种情况下,运输系统和物流配置也在相应调整。

由于经济结构的变化以及个人消费需求的增加,生物能源、电子商务等的高速发展,体积小但价值高的货品运输需求将大大增加,这时候内河水运的优势就开始凸显——成本低、载重量大、污染小、拥堵少、占地不多、安全系数高等。

可以说,过去很长一段时间,沿海港口是中国重要的经济增长阀,但现在内河港口重回舞台,将扮演新的角色。

放眼未来,不管是内循环经济,还是中西部崛起,内河航运都将成为中国重要的经济护城河以及关键的战略备份。

曾经,凭借全国最主要的商品流通干线京杭大运河,杭州成为江南各地货物北上的集散地,富甲一方,到宋朝更是成为全国最大的城市。

如今的浙赣粤大运河,长度更长、工程量更大、重要性更高,这一切又是否能让江西重现当年的繁华盛景,诞生下一个杭州呢?

未来的江西,重要性不容忽视。

作者:香港科技大学硕士,区域经济观察者,曾任职于头部互联网媒体公司。

参考文献:

1.《德国的内陆山区,为什么比沿海平原更发达? 》文德,国家人文历史,2022年9月

2.《国内外内河航运发展现状和趋势》刘儿七,港口科技

3.《江西,藏了一手好牌》王志刚,正和岛,2020年7月

4.《江西打造世纪水运工程浙赣粤运河》,朱嘉明,左阳天,中国江西网,2021年1月

5.《江西将出现“第二个杭州”》王战新,智谷趋势,2022年1月

6.《江苏 13 太保算什么?在散装这事上,江西人敢认第二没人敢认第一》夏虫,智谷趋势,2024年1月

7.《中国的稀土有多重要?》瞭望智库,2019年5月

8.《低碳经济加速发展,稀土永磁景气上行 》王合绪,华宝证券,2021年1月 8.《观察|“一省一港”时代,河南如何中部突围?》淡忠奎,城市进化论,2022年9月

下一篇:没有了